COVID-19 có thể sẽ ảnh hưởng đến thương mại sâu sắc hơn bất kỳ cuộc khủng hoảng nào gần đây. Các nhà lãnh đạo có quan điểm đầy đủ thông tin về các kịch bản thương mại tiềm năng có thể bắt đầu phục hồi từ vị thế mạnh.

Khi chứng kiến phản ứng kiên quyết của cộng đồng y tế toàn cầu đối với COVID-19, chúng tôi cũng đã quan sát thấy các tác nhân trong mọi lĩnh vực của nền kinh tế phản ứng với những thách thức hiện tại bằng sự đổi mới. Logistics toàn cầu cũng không ngoại lệ. Đại dịch rất có thể sẽ tấn công thương mại toàn cầu sâu hơn và lâu hơn những gì chúng ta đã thấy trong các cuộc khủng hoảng khác trong quá khứ. Mức độ của sự gián đoạn sẽ thay đổi theo hàng hóa, làn đường thương mại và phương thức vận tải và nó sẽ được thúc đẩy bởi sự khác biệt địa phương về mức độ nghiêm trọng của cuộc khủng hoảng. Bản chất sắc thái của cuộc khủng hoảng mang lại cơ hội cho các công ty hậu cần và chuỗi cung ứng: thâm nhập thị trường mới, đổi mới các dịch vụ mới và định vị bản thân trước các đối thủ cạnh tranh. Hiểu biết chi tiết về tác động của cuộc khủng hoảng là rất quan trọng đối với các công ty khi họ chuyển từ suy nghĩ về giải pháp khẩn cấp và khả năng phục hồi sang lập kế hoạch cho sự trở lại.

Sử dụng mô hình dòng chảy thương mại chi tiết, các công ty có thể hiểu được vị trí thị trường và mức độ rủi ro của họ trong bối cảnh các làn đường thương mại và hàng hóa phát triển như thế nào trong cuộc khủng hoảng. Cách tiếp cận này cần được kết hợp với các kịch bản kinh tế vĩ mô để phát triển và thử nghiệm các chiến lược ứng phó với khủng hoảng, cũng như các bước tiếp theo sau khủng hoảng. Do đó, suy nghĩ thông qua các tình huống có thể xảy ra nhất và suy ra những thay đổi nào trong chiến lược hoạt động và thương mại sẽ đưa các công ty đi trước đường cong khi chúng ta đi vào “bình thường tiếp theo”.

Tác động sâu hơn, kéo dài hơn đối với thương mại so với các cuộc khủng hoảng trước

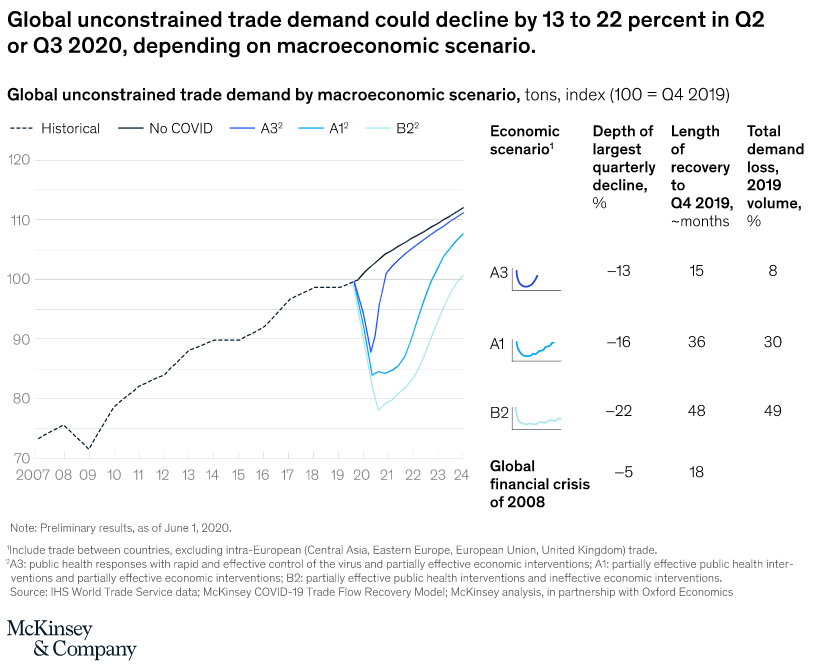

Nghiên cứu gần đây của chúng tôi với Viện toàn cầu McKinsey ước tính rằng nhu cầu thương mại không bị hạn chế toàn cầu có thể giảm từ 13 đến 22% trong quý 2 và quý 3 năm 2020. Ngược lại, sự sụt giảm khối lượng thương mại hàng quý lớn nhất trong cuộc khủng hoảng tài chính toàn cầu năm 2008 là khoảng 5 phần trăm. Các ước tính về sự phát triển thương mại toàn cầu dựa trên chín kịch bản, được phát triển bởi McKinsey hợp tác với Oxford Economics, mô hình hóa các con đường khác nhau mà nền kinh tế toàn cầu có thể tuân theo, 1 dựa trên các giả định xung quanh hiệu quả của các phản ứng chính sách kinh tế và sức khỏe cộng đồng như cũng như cách các doanh nghiệp và hộ gia đình phản ứng với những sáng kiến này. Mô hình cung cầu chi tiết theo hàng hóa cho thấy tác động lên thương mại toàn cầu về cơ bản sẽ lớn hơn đáng kể so với GDP toàn cầu (để so sánh, ước tính sẽ giảm từ 3 đến 8 phần trăm vào năm 2020) và lâu hơn đáng kể. Trong các kịch bản được mô hình hóa, khối lượng giao dịch sẽ mất từ 15 đến 48 tháng để phục hồi về mức quý 4 năm 2019 và giá trị bị mất sẽ tương đương 8 đến 49% tổng khối lượng thương mại năm 2019 (Hình 1). Các công ty thương mại và hậu cần đã cảm nhận được hậu quả, với một số công ty vận tải đường bộ, hàng không và đường biển báo cáo khối lượng hàng hóa giảm mạnh so với cùng kỳ năm ngoái.

Tác động khác nhau theo hàng hóa, địa lý và phương thức

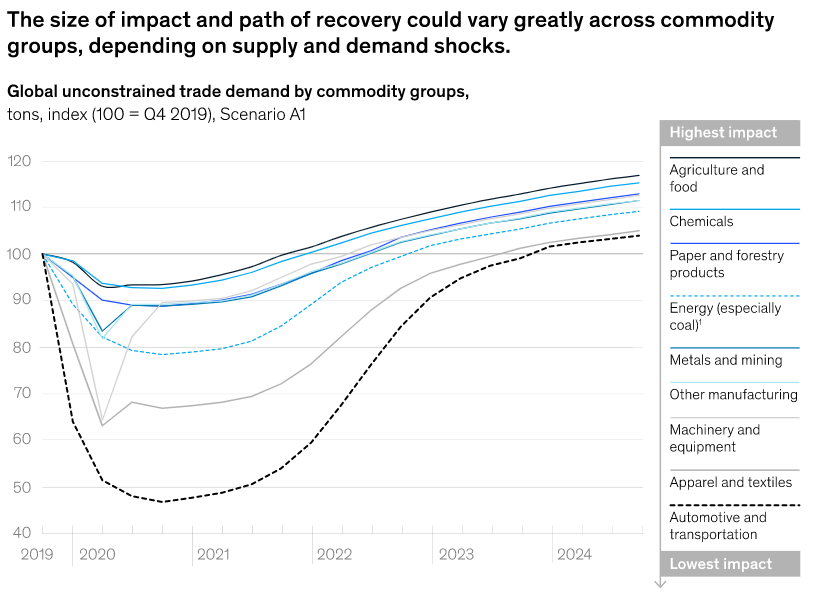

Tác động của cuộc khủng hoảng sẽ thay đổi đáng kể theo mặt hàng, với hình dạng và thời gian của sự gián đoạn được xác định bởi cả cú sốc nguồn cung khi các nền kinh tế trải qua thời kỳ bế tắc và cú sốc nhu cầu do suy thoái kinh tế toàn cầu.

Ví dụ, trong kịch bản phản ứng sức khỏe hiệu quả và can thiệp kinh tế hiệu quả một phần (kịch bản A1), khối lượng thương mại ngắn hạn của ô tô (hàng hóa đắt tiền, lâu bền) dự kiến sẽ giảm hơn 50% do các nhà máy ngừng hoạt động và giảm tùy ý. chi tiêu của người tiêu dùng. Mặt khác, khối lượng thương mại ngũ cốc (lương thực tiêu dùng cơ bản) có khả năng giảm không quá 5%. Nguồn cung sẽ chỉ giảm nhẹ do mức độ tự động hóa sản xuất cao và bối cảnh nhà cung cấp phân tán, và nhu cầu tiêu thụ thực phẩm tại nhà gia tăng sẽ bù đắp cho sự sụt giảm của tiêu thụ tại nhà.

Mức độ ảnh hưởng của từng phương thức vận tải và làn đường thương mại phụ thuộc vào hỗn hợp hàng hóa cụ thể của chúng. Do đó, khi lập kế hoạch cho tương lai, các doanh nghiệp trong ngành nên sử dụng thông tin chi tiết từ mô hình dựa trên hàng hóa.

Ví dụ, trong kịch bản A1, nhu cầu hàng không bị hạn chế toàn cầu sẽ giảm 14% so với khối lượng trước khủng hoảng trong quý 2 năm 2020 và sẽ không phục hồi lên mức năm 2019 cho đến khoảng giữa năm 2022.

Sự sụt giảm nhu cầu đối với vận tải đường biển sẽ có quy mô tương tự, mặc dù sự phục hồi có thể lâu hơn một chút. Trong vận tải đường biển, mức giảm đối với hàng rời sẽ nhỏ hơn đối với hàng đóng container, vì hàng khô chở các mặt hàng ít bị ảnh hưởng bởi cuộc khủng hoảng hiện nay, chẳng hạn như hàng nông sản. Chúng tôi kỳ vọng trọng tải hàng rời và hàng container sẽ giảm lần lượt 14% và 16% so với khối lượng trước khủng hoảng. Đối với hàng hóa đóng trong container, các đơn vị tương đương 20 feet (TEU) sẽ bị ảnh hưởng lớn hơn trọng tải, giảm 19% khối lượng trước khủng hoảng; điều này có thể sẽ dẫn đến cả tác động doanh thu lớn hơn và chi phí nhiên liệu cao hơn mức trung bình vì các thùng chứa trung bình nặng hơn so với trước COVID-19.

Ảnh hưởng của cuộc khủng hoảng đối với các tuyến thương mại riêng lẻ cũng sẽ thay đổi đáng kể theo sự phát triển COVID-19 của từng quốc gia cụ thể và theo đó hàng hóa được vận chuyển trên tuyến thương mại đó (Hình 3). Ví dụ, trong thương mại đường biển bằng container, nhu cầu giảm trong kịch bản A1 sẽ thay đổi từ 6% đối với hàng xuất khẩu của Nam Mỹ sang châu Âu (chủ yếu là các sản phẩm nông nghiệp) đến 20% đối với một số mặt hàng xuất khẩu của châu Á (chủ yếu là máy móc và thiết bị) . Nếu các phản ứng về sức khỏe cộng đồng cho phép kiểm soát vi rút nhanh chóng và hiệu quả (kịch bản A3), thì những suy giảm này có thể được giới hạn trong khoảng 2 đến 11 phần trăm; chúng có thể cao từ 8 đến 27 phần trăm trong trường hợp can thiệp kinh tế không hiệu quả (kịch bản B2). Theo các kịch bản, tác động đối với xuất khẩu của châu Á có thể lớn hơn tác động đến nhập khẩu của châu Á và tác động đối với các tuyến thương mại đông-tây có thể sẽ vượt quá tác động đối với các tuyến đường bắc-nam. Sự khác biệt này có thể được hình thành cả trong sự phục hồi dự kiến của các nền kinh tế nhập khẩu — ví dụ: nền kinh tế Trung Quốc và do đó nhu cầu của nước này, dự kiến sẽ phục hồi nhanh hơn của châu Âu và Hoa Kỳ — và trong cơ cấu hàng hóa.